近幾年,動輒幾十億元建設碼頭的新聞已經稀松平常,只有總投資727億元的平陸運河,超500億元的小洋北項目才能驚起行業些許波瀾。據統計,2024年,沿海港口預計完成建設投資890億元,同比增長7%,規模創2014年以來新高,連續5年上升。

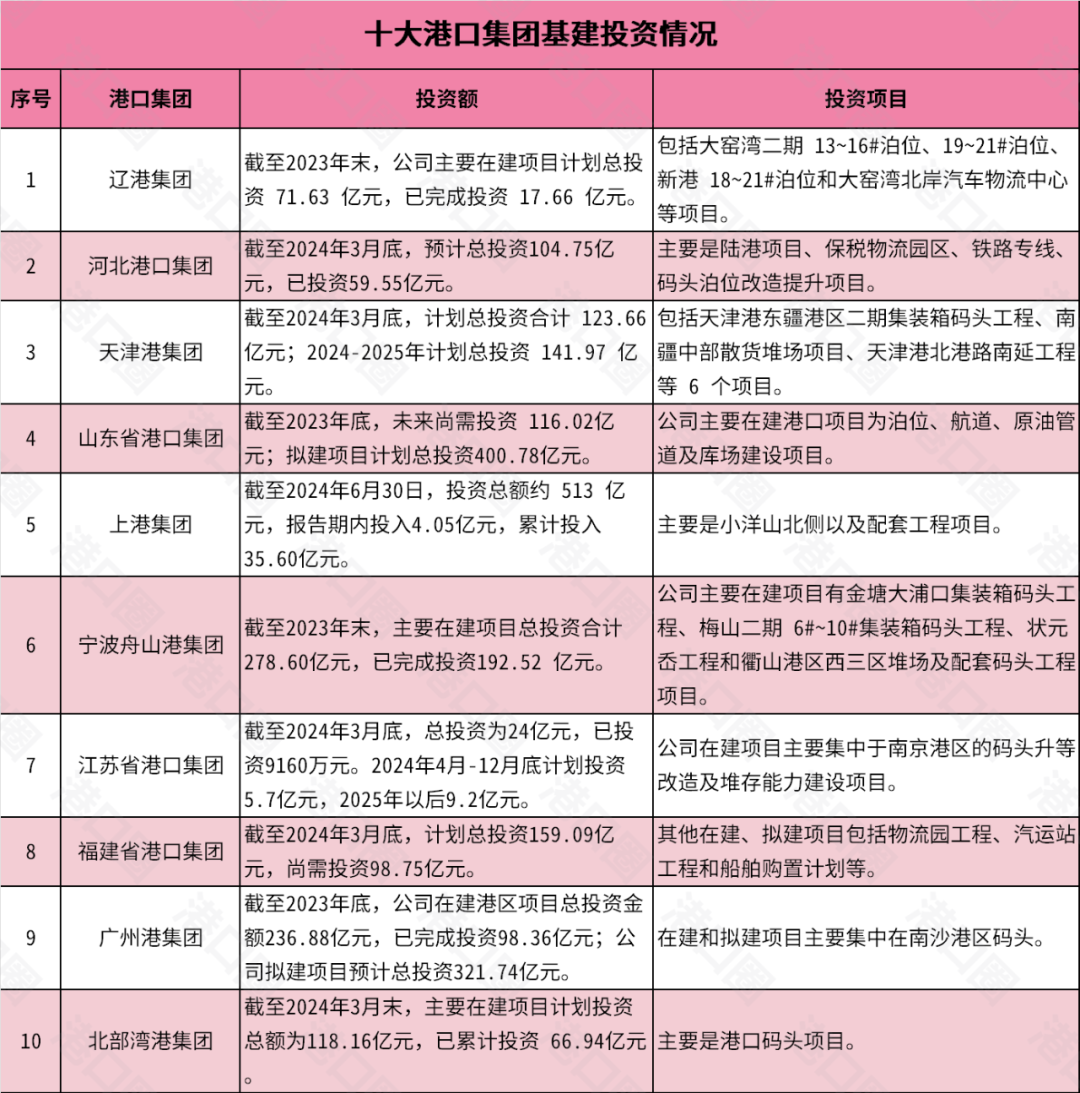

港口圈根據公開資料收集了沿海十大港口集團的基建投資情況,主要呈現出以下特點:

1、投資規模差異顯著

頭部港口集團投資額遠超其它,如上港集團(513億元)、山東省港口集團(擬建400.78億元),而江蘇省港口集團總投資僅24億元,反映各港口戰略定位和資源分配差異。

2、核心項目聚焦基礎設施升級

泊位、碼頭、航道等基礎設施是主要投資方向(如遼港、天津港、寧波舟山港);物流園區、鐵路專線、堆場等配套項目占比高(如河北港口集團、福建省港口集團)。也就是說,沿海十大港口集團的基建投資仍在提升綜合吞吐能力上下功夫。

3、區域化發展突出

投資集中于核心港區,如廣州港集團(南沙港區)、上港集團(小洋山北側),山東港口青島港(董家口港區),凸顯港口集團未來發展的區域方向。

4、投資進度分化明顯

部分項目接近收尾,如寧波舟山港集團(完成率69%);部分項目進度緩慢,如江蘇省港口集團(僅完成3.8%)。目前港口基礎建設資金幾乎都來自于自籌,這或許與項目復雜程度和資金到位程度相關。

5、多元化與綜合化趨勢

除傳統基建外,部分港口拓展汽車物流中心(遼港)、船舶購置(福建省港口集團、江蘇省港口集團)、原油管道(山東省港口集團),推動產業鏈延伸。

6、高額擬建項目儲備

山東省港口集團、廣州港集團等擬建項目投資額均超300億元,顯示未來產能擴張潛力。由于受統計時間限制,2025年年初,山東省港口集團旗下青島港、煙臺港、日照港則相繼發布了2024年建成投產、目前續建以及2025年計劃開工的項目,分別設計的投資總額達到934億元、757.2億元、616億元。

港口圈認為,從十大港口集團的投資現狀來看,港口基建投資“野蠻生長”的高熱階段仍未退卻,規模驅動的投資熱潮仍在。但目前,單純追求吞吐量增長已經無法滿足現階段港口發展的需求,效率提升、技術升級、綠色轉型成為現階段的緊迫需求。不可否認的是,高額的基建投資能夠提升長期的效率和競爭力,強化地緣影響力,但隨之而來就是港口集團債務風險升高,投資邊際效應遞減以及產能過剩的隱憂。如果不做效益評估,只是大干快上,結果也只是一地雞毛。